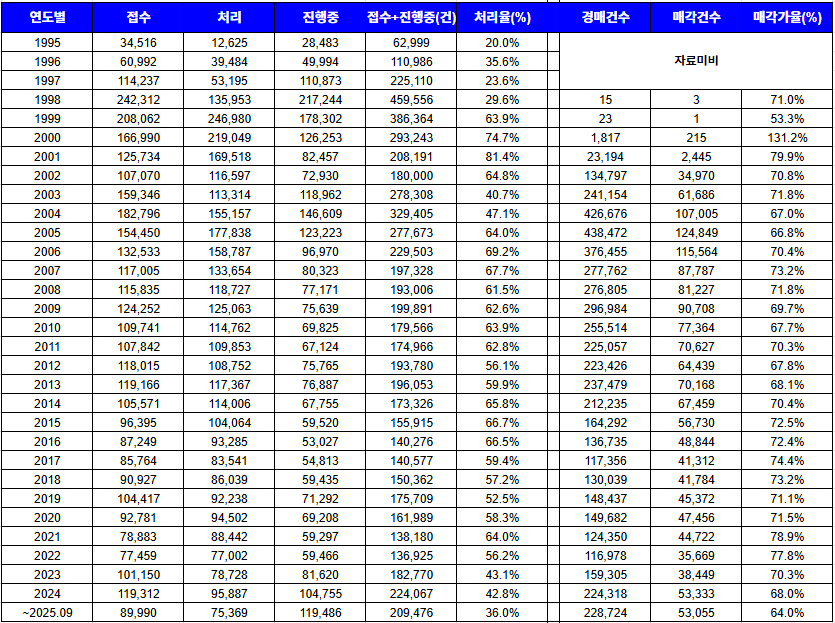

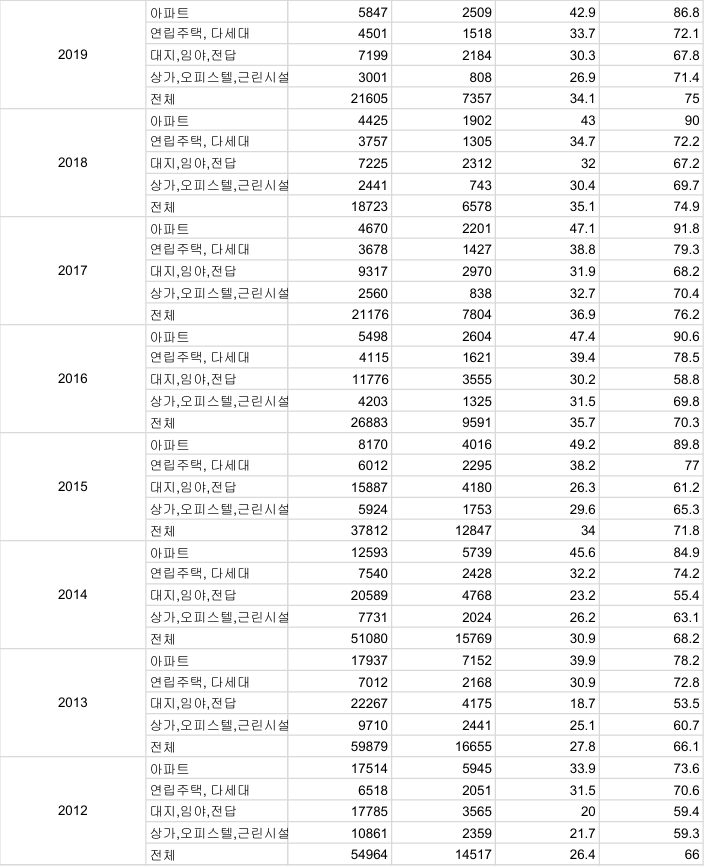

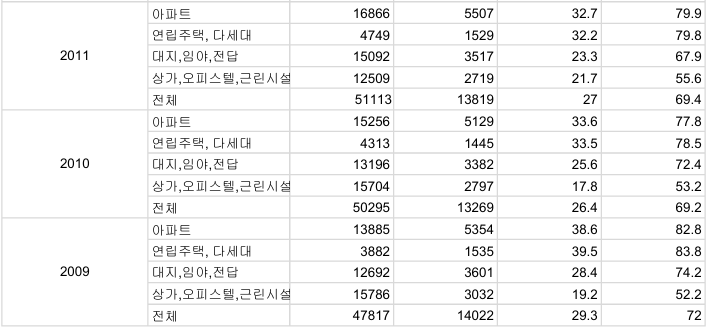

📌 2009~2025 경기도 경매시장 흐름 분석

(전체 용도 기준: 경매건수·매각건수·매각률·매각가율 종합)

1) 장기 추세 핵심 정리

■ 1단계: 2009~2013 — 금융위기 이후 회복 초기 구간

- 매각률: 26~29% 수준

- 매각가율: 66~72% 수준

- 특징

- 금융위기 여파로 경매 물량은 많지만 수요는 제한적

- 매각률 증가 속도는 느리지만 바닥 다지기 단계

■ 2단계: 2014~2017 — 경기 회복 + 금리 인하로 ‘상승 사이클’

- 매각률: 30~37%까지 상승

- 매각가율: 74~76%로 안정적

- 특징

- 저금리 정책 → 투자 수요 증가

- 부동산 가격 상승기와 겹치며 경매시장도 활황

- 물량 증가에도 매각률이 함께 오르는 전형적 상승 국면

■ 3단계: 2018~2019 — 정체기(피로감 누적)

- 매각률: 34~35%

- 매각가율: 75~75%

- 특징

- 부동산 규제 강화

- 아파트 고점 인식

- 투자자들의 리스크 관리 모드 전환

- 상승세가 꺾이며 호황의 끝자락

■ 4단계: 2020~2021 — 코로나 특수 + 유동성 폭발로 반등

- 매각률: 36~41%

- 매각가율: 81~85%

- 특징

- 초저금리 + 유동성 확대 → 경매 수요 폭발

- 특히 2021년엔

- 아파트 매각률 62.7%,

- 매각가율 **107.8%**라는 역대급 수치 등장

- 가장 뜨거운 상승기

■ 5단계: 2022~2025 — 금리 급등 이후 본격 하락장

- 매각률: 31.7% → 25.5%(2025)

- 매각가율: 80.6% → 66.7%(2025)

- 특징

- 기준금리 급등

- 대출 이자 부담 폭발

- 소상공인 폐업 증가 → 상가 시장 타격

- 부동산 가격 조정 → 경매 시장 매물 증가

- 수요 급감 → 매각률 급락 → 매각가율 하락

결과적으로 2025년의 경매 시장은 2010년대 초반 수준까지 되돌아간 상황이다.

2) 상승장과 하락장을 만든 핵심 원인 분석

🔺 상승장을 만든 요인 5가지

- 저금리 기조(2014~2021)

- 이자 부담이 낮아 자산에 대한 수요 폭발

- 레버리지 투자 확대로 경매 수요 급증

- 부동산 가격 장기 상승

- 경매 낙찰만 받아도 시세 차익이 자동으로 나는 구조

- 코로나 시기 유동성 폭발(2020~2021)

- 사상 최대의 돈 풀기

- 부동산 시장으로 자금 이동 → 매각률 최고치

- 상대적으로 낮은 경쟁률

- 일반 매매보다 저렴해 투자자 유입 쉬움

- 상권·주거지역의 확장(신도시 개발)

- 세종·판교·광교·동탄 등 신흥 수요 형성

🔻 하락장을 만든 요인 5가지

- 2022~2024 기준금리 급등

- 경매 시장에서 가장 큰 충격 요인

- 상가·오피스텔 수익률 하락 → 투자자 이탈

- 상가 공실률 증가 → 수익성 악화

- 폐업 증가

- 임대료 인하 압력

- 상업용 자산 위험도 상승

- 부동산 가격 조정 국면 진입

- 시세가 떨어지면 경매 투자 매력도 하락

- 경매 프리미엄(역경매 효과)이 사라짐

- 대출 규제 강화

- 경매는 대부분 대출 끼고 들어가므로 충격이 큼

- 매물의 질 악화

- 소형상가, 노후주택, 외곽토지 증가 → 투자 선호도 급락

3) 종합 진단

✔︎ 지금(2025)은 어떤 국면인가?

- 매각률: 25.5% = 2012년 수준

- 매각가율: 66.7% = 2010년대 초 수준

- 경매건수: 매우 높은 편 → 시장 스트레스 증가

즉,

👉 “하락 사이클 후반부, 바닥권 근접”

👉 투자자 입장에선 저가매입 기회가 최대치로 등장한 구간

하지만

👉 회복 속도는 과거보다 느릴 가능성이 크다.

소비·상권 구조 자체가 변화하고 있기 때문.

4) 앞으로의 추세 전망 (2025~2027)

■ 단기(2025년 하반기~2026년 상반기)

- 매각률은 큰 변동 없이 25~28% 박스권

- 매각가율도 65~70% 사이에서 횡보

- 이유

- 금리 인하 속도 느림

- 상가 공실률 개선 지연

- 부동산 시장의 반등 에너지 부족

■ 중기(2026~2027)

전제: 금리 인하 + 경기 회복 시

- 아파트 → 가장 먼저 회복

- 오피스텔 → 그 다음

- 상가·근린시설은 가장 늦게 회복

- 매각률은 서서히 30%대 초반을 회복할 가능성

- 매각가율도 70%대 초중반으로 회복 예상

■ 장기(2028 이후)

- 금리 정상화

- 경기 회복

- 가계·소상공인 구조조정 완료

→ 본격 상승 사이클로 진입할 가능성

→ 2014~2017년과 유사한 패턴 재현 가능

5) 최종 결론

경기도 부동산 경매시장은

2009~2025년 사이클을 정확히 반복하며 현재 다시 ‘저점 구간’에 들어왔다.

- 금리 충격

- 경기 둔화

- 소상공인 부실

- 자산 가격 조정

이 네 가지가 합쳐져 시장을 2010년대 초반 수준까지 되돌린 상황이다.

향후 금리와 경기만 반등하면

경매시장은 2021년 이후 처음으로 ‘새로운 상승 국면’으로 이동할 기회를 맞이하게 된다.